«Газели» трансформации: результаты очередного ежегодного обзора российских быстрорастущих компаний

Санкции и пандемия не смогли сдержать развитие феномена быстрорастущих компаний в России, роль которых в экономике продолжает постепенно усиливаться.

«СПАРК-Интерфакс» ежегодно выявляет российские компании, демонстрирующие в течение многих лет высокие темпы роста. Результаты очередного ежегодного обзора еще раз показали, что быстрорастущие компании (БРК) в России успешно продолжают функционировать даже в условиях форс-мажорных обстоятельств. Ни пандемия в 2020–2021 гг., ни беспрецедентные санкции так и не смогли ликвидировать точки ускоренного роста, которые вносят позитивный вклад в адаптацию российской экономики к новым условиям.

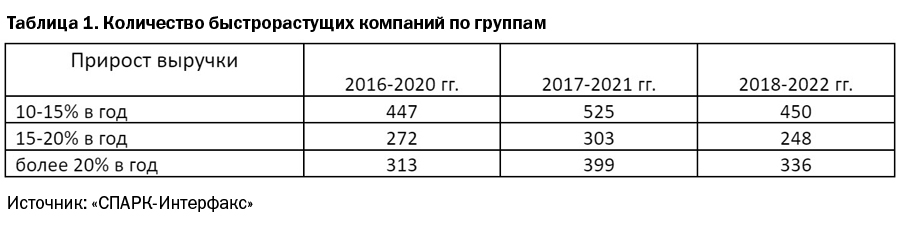

В список «СПАРК: Быстрорастущие компании» по итогам 2018–2022 гг. вошло 1034 компании, имевших темпы роста выручки более 10% в год в постоянных ценах в течение каждого из последних 4 лет по сравнению с 1227 компаниями в прошлом списке (2017–2021 гг.). Число компаний, которые обеспечили рост доходов ежегодно минимум на 20% год, также уменьшилось, составив 336 против 399. При этом количество этих компаний снизилось в меньшей степени по сравнению с двумя другими группами роста.

Одним из существенных факторов, которые могли оказать влияние на число БРК, стало закрытие финансовой отчетности рядом компаний в связи с санкциями, что делает соответствующие данные несопоставимыми. Однако даже в этих условиях очевидно, что позитивное воздействие «газелей» на национальную экономику не уменьшилось. Хотя совокупная выручка новых БРК упала на 20% в постоянных ценах по сравнению с БРК в 2017–2021 гг., их чистая прибыль возросла на 19%.

Таблица 1. Количество быстрорастущих компаний по группам

Критерии включения быстрорастущих компаний в список:

• Ежегодный прирост выручки в постоянных ценах компании должен превышать соответствующий групповой показатель (20%, 15% или 10%) в постоянных ценах ежегодно в течение 4 лет по сравнению с базовым годом.

• Выручка компании в 2018 г. должна превышать 97 млн руб.

• Чистые активы компании в последний отчетный год не являются отрицательными.

• Компания не должна быть аффилирована с крупнейшими холдингами.

• Компания не должна иметь в числе акционеров компании и структуры с госучастием.

• Компания имеет Индекс финансового риска «СПАРК-Интерфакс» в диапазоне «средний» или «низкий» («высокий» уровень свидетельствует о большой вероятности потери платежеспособности на горизонте в год-полтора).

Новый список БРК обновился в большей степени по сравнению с предыдущими периодами. Около 29% компаний из списка по итогам 2017–2021 гг. сумели сохранить высокие темпы роста и место в группе БРК по сравнению с 34% и 37% в предыдущих периодах. То есть процесс обновления списка «газелей» в условиях «стрессового» развития обнаруживает тенденцию к ускорению.

Структура распределения компаний по группам роста оставалась относительно стабильной (со средними темпами прироста выручки 10–15% в год — 44% от общего числа, 15–20% в год — 24%, более 20% — 32%. Между тем тенденция к снижению доли крупных компаний в числе БРК, отмечавшаяся в предыдущие годы, сменилась на противоположную. Их удельный вес достиг 35% по сравнению с 28% год назад. Крупный бизнес оказался более устойчивым к новым форсмажорным обстоятельствам, хотя в группе компаний с самыми высокими темпами роста удельный вес крупных компаний вернулся на уровень в 45% против 50% в 2017–2021 гг.

График 1. Среднегодовые темпы прироста выручки и чистой прибыли «газелей» (в постоянных ценах)

Одной из важнейших особенностей развития БРК в условиях трансформации явилось существенное улучшение динамики средних финансовых показателей. Среднегодовые темпы прироста чистой прибыли и выручки выросли до рекордного уровня. Чистая прибыль росла на 91% ежегодно в постоянных ценах по сравнению с 43% в прошлый период, выручка — на 45% и 31% соответственно. Таким образом, эффективность работы быстрорастущих компаний продолжала увеличиваться даже в условиях ухудшения социально-экономической ситуации, вызванного внеэкономическими факторами. На фоне общего снижения прибыльности российской экономики БРК сумели увеличить среднюю рентабельность по чистой прибыли с 7% в 2021 г. до более 9% в 2022 г.

Группировка компаний по взаимосвязанным сегментам бизнеса, которые объединяют БРК из разных видов экономической деятельности на одном рынке, вновь продемонстрировала относительную стабильность в списке видов бизнеса, где успешно развиваются «газели». В то же время отмечались определенные сдвиги, причем более заметные по сравнению с предыдущими периодами. Воздействие трансформации на секторальное распределение БРК оказалось более значительным, чем последствия пандемии.

Агропромышленный бизнес сумел сохранить свои доминирующие позиции. Его доля составила 16% по сравнению с 17%, отмечавшимися в исследовании по итогам 2017–2021 гг. Хотя сектор не был непосредственно затронут санкциями, основное негативное воздействие проистекало из сокращения внутреннего спроса в результате снижения покупательной способности населения. В 2022 г. реальные располагаемые доходы населения уменьшились на 1,0%, а продовольственный рынок — на 1,5%, тогда как соответствующие показатели пандемийного 2021 г. демонстрировали трехпроцентный рост. Очевидно, что АПК по-прежнему остается основным сегментом бизнеса, где будут развиваться «газели». Благодаря опоре на внутренний рынок при постепенном росте экспортной составляющей, существенной государственной поддержке, увеличению кредитования, высокому уровню мировых цен на продовольствие, рекордному прошлогоднему урожаю, устойчивому росту выпуска продукции во всех отраслях сектор имеет хорошую финансовую устойчивость. В то же время остаются факторы, сдерживающие развитие АПК. Среди них рост издержек производства из-за высокого уровня цен на топливо и энергию, минеральные удобрения, комбикорма, транспортировку, а также логистические проблемы, связанные с поставками за рубеж, и определенные трудности в обеспечении запчастями и оборудованием.

Таблица 2. Распределение БРК по секторам

Заметно усилились по итогам 2018–2022 гг. позиции строительного комплекса, доля которого увеличилась до 14% по сравнению с 12% в прошлом году. Сектору удалось сохранить устойчивый рост выпуска и продаж благодаря программе льготной ипотеки, продолжению государственного финансирования крупных инфраструктурных строек, запуску программы промышленной ипотеки, мощному росту инвестиций в строительные проекты, которые увеличились почти на 30% во второй половине 2022 г. по сравнению с тем же периодом год назад. У сектора, по-видимому, есть все шансы остаться одним из ключевых секторов для развития БРК. Опираясь на восстанавливающийся внутренний спрос и государственную поддержку, строительство и девелопмент является одним из драйверов экономической активности, помогая секторам, пострадавшим от санкций. Хотя сектор продолжает быть прибыльным, развитие сектора по-прежнему сдерживается «традиционными» проблемами — высоким уровнем просрочки по кредитам, кредиторской и дебиторской задолженности.

Транспортный сектор вплотную приблизился к лидерам по привлекательности для БРК. Его доля достигла 12%, увеличившись на 4,3 процентных пункта. Привлекательность сектора связана как с обострившимися логистическими проблемами, так и активной переориентацией грузовых потоков на азиатские рынки, что уже вызвало бум проектов интермодальных перевозок. Темпы оборота транспортного сектора в текущих ценах более чем в 2 раза превышали общероссийский показатель по итогам 2022 г., а темпы инвестиций транспортных компаний в нефинансовые активы — более чем в 3 раза. Несмотря на негативное влияние санкций транспортный сектор сохраняет хорошие шансы удержать позиции по числу БРК. Хотя общий объем грузооборота еще не восстановился, уже в I кв. 2023 г. отмечался заметный рост этого показателя на железнодорожном и автомобильном транспорте. Происходит быстрое увеличение пассажирооборота (почти на 16% по сравнению с I кв. 2022 г.) Сектор продолжает генерировать прибыль, имеет низкий уровень просрочки по платежам. Среди негативных тенденций — напряженная ситуация на воздушном транспорте, сокращение в последние месяцы грузооборота морского, речного, трубопроводного транспорта.

Даже в условиях санкций, разрыва кооперационных связей и нарушения сложившейся системы поставок запасных частей машиностроительный комплекс сумел укрепить свои позиции. Его доля в общем числе БРК выросла с 8% до 10%. При этом количество БРК — производителей машиностроительной продукции даже выросло (с 28 до 34 компаний). Предположение о вероятном снижении возможностей машиностроительного комплекса для развития «газелей» не оправдалось. Напротив, форс-мажорные обстоятельства быстро сформировали спрос на продукцию импортозамещения, а также оперативное налаживания альтернативных механизмов получения машин и оборудования.

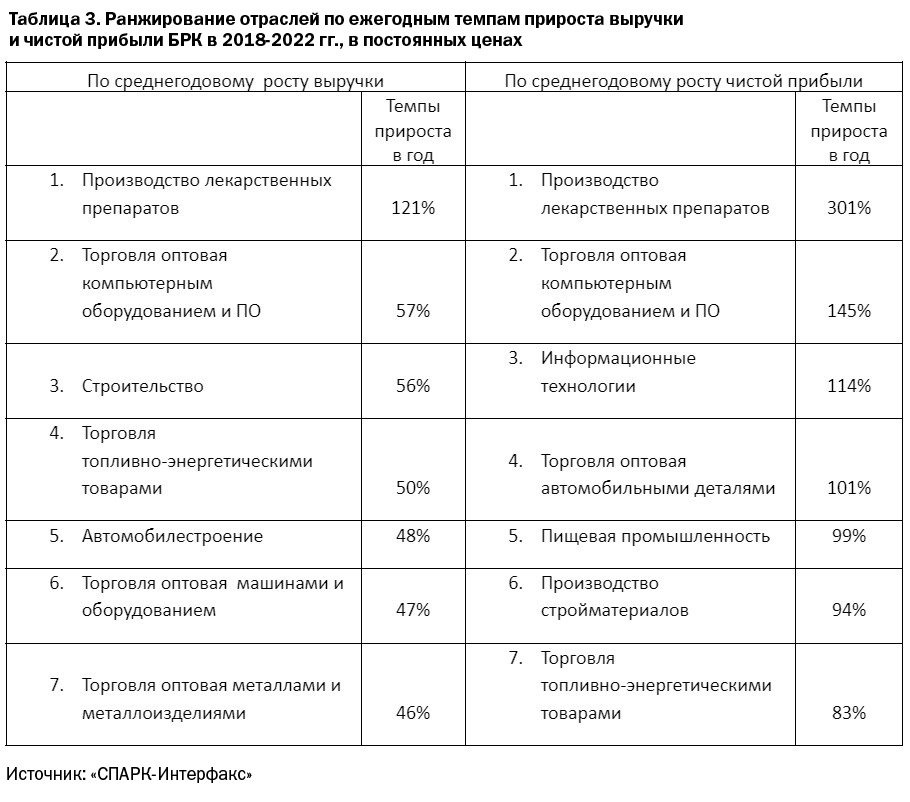

Анализ динамики выручки и чистой прибыли на уровне подсекторов позволяет выявить наиболее динамичные «ниши» для БРК. Вызовы пандемии и трансформации определили двух безусловных лидеров — фармацевтическую промышленность и информационно-коммуникационные технологии. Если БРК в производстве лекарственных средств бурно росли на основе всплеска спроса, вызванного пандемией, то бум в ИТ-секторе стимулировался как последствиями коронавирусных ограничений, так и волной санкций.

Ежегодные темпы прироста выручки и прибыли фармацевтических БРК в постоянных ценах в 2018–2022 гг. достигли соответственно 121% и 301% по сравнению с всего лишь 28% и 57% в 2017–2021 гг. Благоприятные условия для развития оптовой торговли компьютерным оборудованием и ПО обеспечили прирост выручки и чистой прибыли в 57% и 145%. При этом БРК в информационных технологиях сумели увеличивать чистую прибыль на 114% ежегодно.

По-видимому, все эти «ниши» будут оставаться привлекательными для развития «газелей» в ближайшие годы. Большинство предприятий, в них работающих, ориентируются на удовлетворение потребностей внутреннего рынка, тогда как санкционный режим, серьезно ограничив конкуренцию, способствовал появлению дополнительных стимулов для развития БРК в соответствующих отраслях.

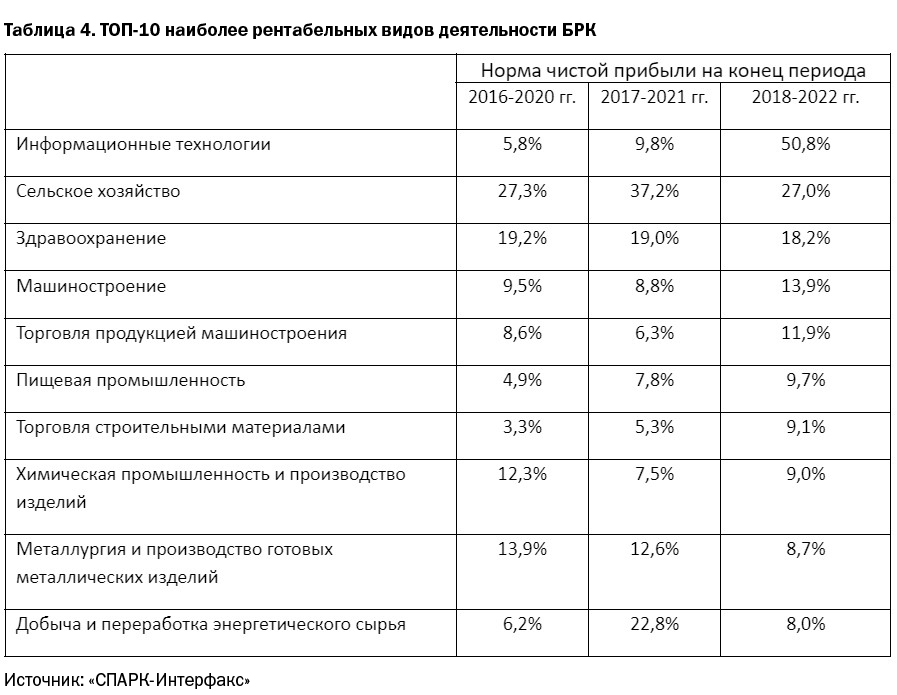

Быстрые темпы роста являются лишь одним из факторов развития компании. Ключевым критерием успешности бизнеса остается прибыльность. Оценка прибыльности БРК по видам экономической деятельности обнаруживает, что список наиболее эффективных отраслей существенно изменился. С большим отрывом список впервые возглавили информационные технологии, увеличившие среднюю рентабельность по чистой прибыли с 9,8% до 50,8%. В тройке лидеров осталось лишь сельское хозяйство (норма чистой прибыли — 27,0%), тогда как здравоохранение вновь вернулось на пьедестал (18,2%). В пятерке лучших также оказались машиностроение и торговля оптовая машинами и оборудованием, которые сумели увеличить рентабельность более чем на 5 процентных пунктов по сравнению с предыдущим периодом. Впервые в топ-10 вошли пищевая промышленность и оптовая торговля строительными материалами.

Таблица 4. Топ-10 наиболее рентабельных видов деятельности БРК

Прошлогодний список по прибыльности обновился более значительно по сравнению с прошлыми периодами (обновление на 50% в 2017–2021 гг. и на 20% в 2016–2020 гг.). Это может говорить о растущем влиянии внеэкономических факторов (пандемия, санкции) на прибыльность различных отраслей, где действуют БРК.

Оценка уровня долговой нагрузки у быстрорастущих компаний подтверждает их высокую надежность в качестве получателей кредитов. Около 34% заемщиков не имело чистого долга. Отношение чистого долга к EBIT у компаний из нового списка не изменилось и составило в среднем 0,7х в конце периода. Доля компаний с показателем, превышающим 3х, снизилась с 22% до 14%. Коэффициент покрытия процентных платежей по EBIT был на уровне 7,2, что было несколько меньше по сравнению с предыдущим периодом (10,7). Удельный вес БРК с покрытием менее единицы был чуть более 1% от числа заемщиков.

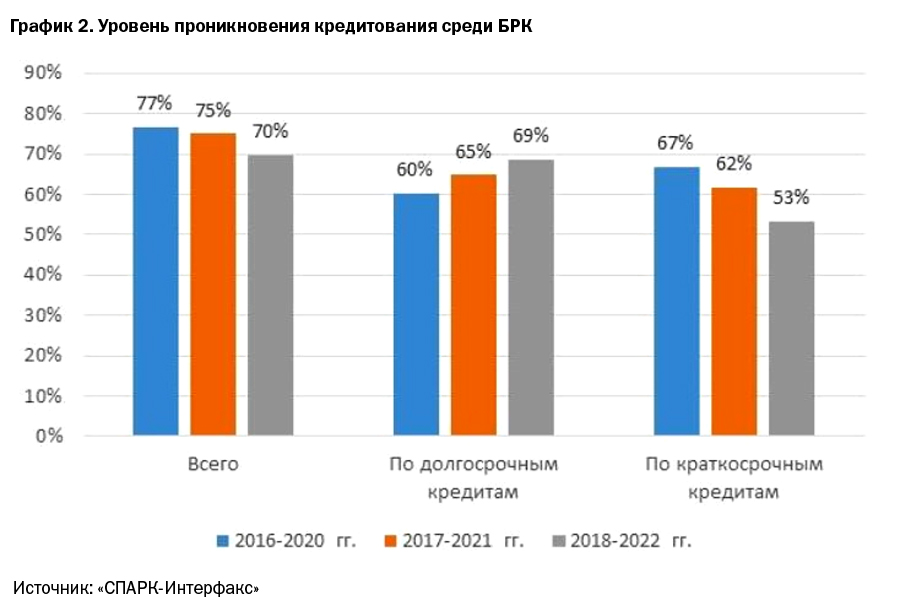

График 2. Уровень проникновения кредитования среди БРК

Хотя БРК представляют несомненный интерес для банков как надежные заемщики, уровень проникновения кредитования имеет тенденцию к снижению. В 2018–2022 гг. этот показатель достиг 70% по сравнению с предшествующим периодом. В то же время отмечался рост показателя по долгосрочным кредитам. Газели, наряду с опорой в своем развитии на собственные ресурсы, делают все большую ставку на долгосрочное финансирование, сокращая объемы краткосрочного кредитования.

Санкции и пандемия не смогли сдержать развитие феномена быстрорастущих компаний в России, роль которых в экономике продолжает постепенно усиливаться. Очевидно, что даже в таких форс-мажорных условиях на рынке сохраняются точки ускоренного роста, которые успешно используются российским бизнесом. По-видимому, это является одним из свидетельств восстановления духа предпринимательства, характерного для зрелой рыночной экономики, который при умелой поддержке государства существенно повышает устойчивость национального хозяйства к различным шокам. К тому же практически полная самообеспеченность России ресурсами, ключевыми для развития любой страны (энергия, продовольствие, металлы, лес и пр.) создает значительные возможности для маневра в ходе адаптации к новой экономической реальности.

Топ-5 быстрорастущих компаний России в 2018–2022 гг.

• ООО «ОТЭКО-ПОРТСЕРВИС» — крупный оператор Таманского терминала навалочных грузов.

• ООО «АТЛАНТ» — транспортная компания, специализирующаяся на сдаче в аренду подвижного состава в сфере железнодорожных перевозок, купля-продажа нового и б/у железнодорожного транспорта.

• ООО «ПКФ РЕГИОН» — крупная строительная компания в Екатеринбурге.

• ООО «ЛИДЕР КОНСАЛТ ПЕРСОНАЛ» — крупная компания, работающая в секторе ресторанов и услуг по доставке продуктов питания.

• ООО «ТРАНСМЕТРОГРУПП» — крупная московская строительная компания, занимающаяся метростроем и строительством дорог.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}